1. Precio De Venta

Para el cálculo del precio de venta se pueden tomar alguno de los siguientes criterios:

- Costo total unitario de producción.

- Margen de ganancia.

Precio de la competencia.

2. Proyección De Ventas En Unidades

Es la estimación o previsión de las ventas de un producto (bien o servicio) durante determinado período futuro.

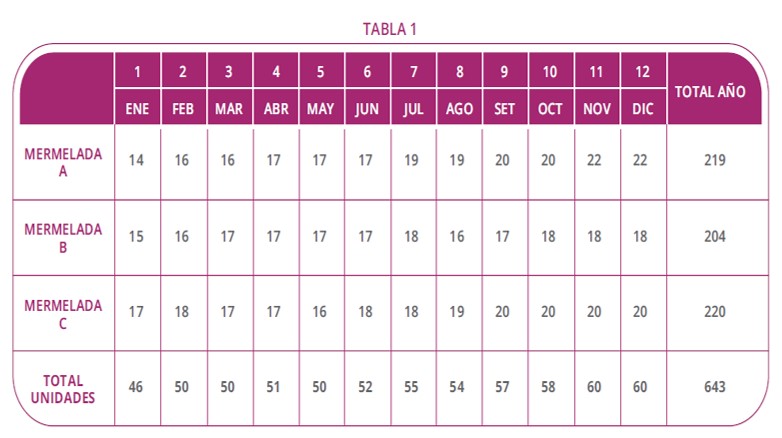

A continuación, suponiendo que usted vende 3 sabores de mermelada (A, B y C), se procede a proyectar las ventas mensuales de cada producto en base a como se han ido dando en el periodo (año) anterior, las cuales se pueden aumentar según las decisiones de publicidad que realicen. Es recomendable realizar la suma total de la proyección.

3. Presupuestos De Ventas En Nuevos Soles

Para elaborar el presupuesto de ventas identificaremos:

- Las unidades vendidas cada mes.

- El precio de venta de cada unidad.

El resultado será: el total de unidades vendidas al año, donde 12 meses equivalen a un ejercicio y el monto total de ingresos generados por ventas (por mes y anual).

Continuando con el ejemplo anterior (Tabla 1), productos de mermelada A, B y C, se presenta el cálculo de presupuesto suponiendo que el precio de venta de los 3 productos es el mismo:

4. Flujo De Caja

Lo importante de esta herramienta es poder controlar las entradas (ingresos) y salidas (egresos) de dinero de la empresa. Para calcular el saldo que posee tu empresa en un periodo determinado debes restar el total de ingresos menos el total de egresos. Esto te permitirá saber si es que falta dinero en la empresa y si es necesario un financiamiento para poder continuar con las operaciones de la misma.

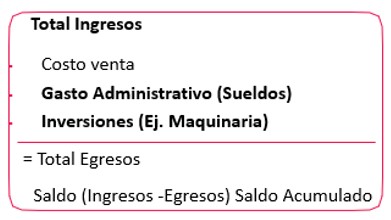

A continuación, presentamos la estructura típica del FLUJO DE CAJA (FC)

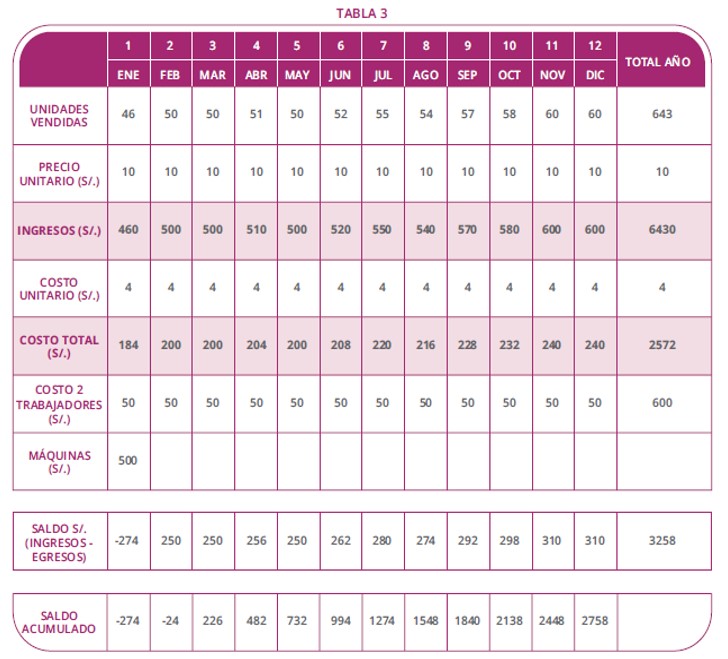

Ahora continuando con el caso de las mermeladas, usaremos los datos de la Tabla 2 para proceder a realizar el Flujo de caja.

El saldo acumulado es el saldo del mes anterior MÁS el saldo que resulta de restar los ingresos MENOS los egresos del PRESENTE mes. Por ejemplo: si el mes pasado se tuvo S/.100 de saldo acumulado y este mes se tuvo S/.200 como resultado del presente mes, entonces el nuevo saldo acumulado del presente mes será S/.300.

![]() 5. Margen De Contribución Y Punto De Equilibrio

5. Margen De Contribución Y Punto De Equilibrio

Margen de contribución: Es el precio de venta menos el costo variable unitario.

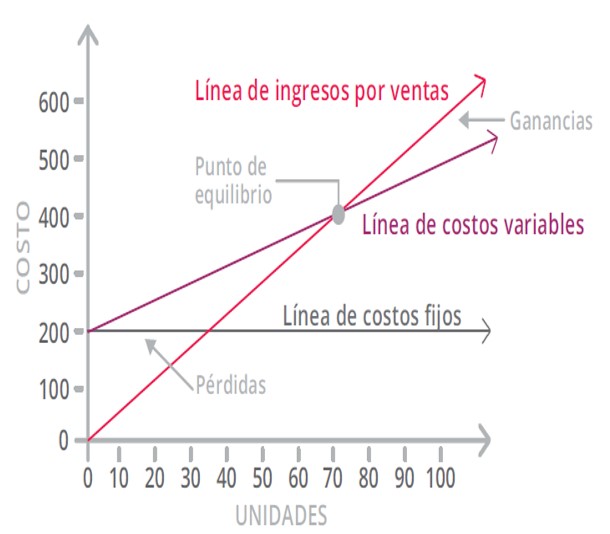

Punto de equilibrio hace referencia al nivel de ventas donde los costos fijos y variables se encuentran cubiertos. Esto supone que la empresa, en su punto de equilibrio, tiene un beneficio que es igual a cero (no gana dinero, pero tampoco pierde).

En el punto de equilibrio, la empresa logra cubrir sus costos. Al incrementar sus ventas, logrará ubicarse por encima del punto de equilibrio y obtendrá beneficio positivo. En cambio, una caída de sus ventas desde el punto de equilibrio generará pérdidas.

5.1. Importancia

La estimación del punto de equilibrio permitirá que una empresa, aún antes de iniciar sus operaciones, sepa qué nivel de ventas necesitará para recuperar la inversión. En caso que no llegue a cubrir los costos, la compañía deberá realizar modificaciones hasta alcanzar un nuevo punto de equilibrio. Una manera interesante para calcular y poder ver de manera clara dónde está el punto de equilibrio de una compañía es mediante el uso de un gráfico. De esta forma, en el eje horizontal se establecerían las unidades a producir y a vender mientras que en el eje vertical se representarían el valor de los ingresos (las ventas), los costos y los gastos.

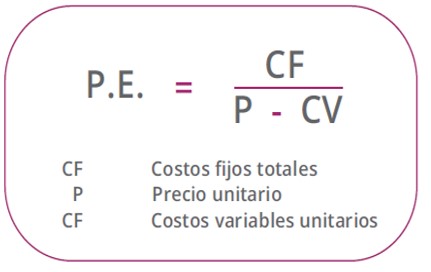

Para hallar su punto de equilibrio, la empresa debe conocer cuáles son sus costos. Este cálculo debe considerar todos los desembolsos (es decir, toda la salida de dinero de la empresa). Se deberá clasificar los costos en variables (varían de acuerdo al nivel de actividad) y fijos.

El paso siguiente es encontrar el costo variable unitario, que es el resultado de la división entre el número de unidades fabricadas y las unidades vendidas. Entonces se podrá aplicar la fórmula del punto de equilibrio, comprobar los resultados y analizarlos.

Para calcular el punto de equilibrio en unidades tenemos que identificar:

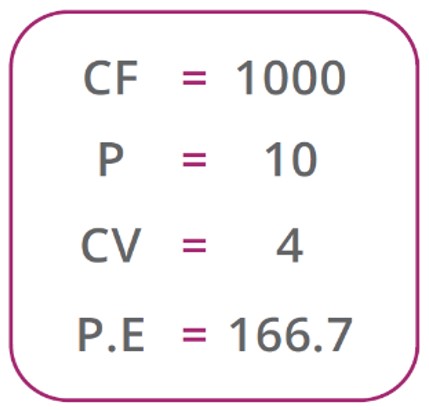

Continuando con el caso de las mermeladas, suponiendo que tenemos un costo fijo de S/. 1000 por alquileres, nuestro precio de venta que es S/.10 y el costo variable S/.4, nuestro punto de equilibrio se encontraría al vender 166.7 unidades lo cual se redondea a 167 unidades. En ese punto no ganamos ni perdemos.

6. Estado De Ganancias Y Pérdidas

Resume los ingresos y los gastos producidos en un determinado tiempo. Este estado contiene tres elementos fundamentales que son: los gastos, los ingresos y los costos.

- Los gastos son aquellas salidas de activos generados en un determinando tiempo.

- Los ingresos son entradas de efectivo que percibe una empresa y los costos son todos los importes que son entregados a cambio de obtener un bien o servicio.

Siguiendo con el caso de las mermeladas y suponiendo que invertimos ahora en publicidad y vendedores (gasto de ventas) y solicitamos un préstamo (Cuotas). No olvidarse que el impuesto a la renta es fundamental en el estado de ganancias y pérdidas, y solo se realiza cuando hay una utilidad antes de impuestos positiva.

Resume los ingresos y los gastos producidos en un determinado tiempo. Este estado contiene tres elementos fundamentales que son: los gastos, los ingresos y los costos.

7. Balance General

Es el estado financiero de una empresa en un momento determinado. Para poder reflejar dicho estado, el balance muestra contablemente los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto). El balance general, por lo tanto, es una especie de fotografía que retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas.

Muestra contablemente los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto). El balance general, por lo tanto, es una especie de fotografía que retrata la situación contable.

Para este caso usaremos un ejemplo distinto:

Pepe, Pancho y Samuel son amigos hace muchos años y se reúnen habitualmente. Como a los tres les gusta cocinar, siempre comen bastante bien. En una de estas reuniones la esposa de Pepe les sugiere: ¿Por qué no ponen un Restaurant?

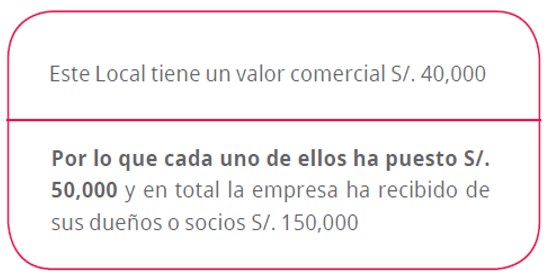

Pepe tiene un local que no usa en una avenida muy transitada y deciden que ahí funcionará el local, pero este local necesita arreglos y se necesitan comprar muebles, cubiertos, platos, cocinas, etc.

Deciden poner dinero de la siguiente manera:

- Pepe S/.10,000

- Pancho S/.50,000

- Samuel S/.50,000

¿Cuánto puso cada uno para que la empresa funcione?

- Pepe S/. 10,000 + un local

- Pancho S/. 50,000

- Samuel S/. 50,000

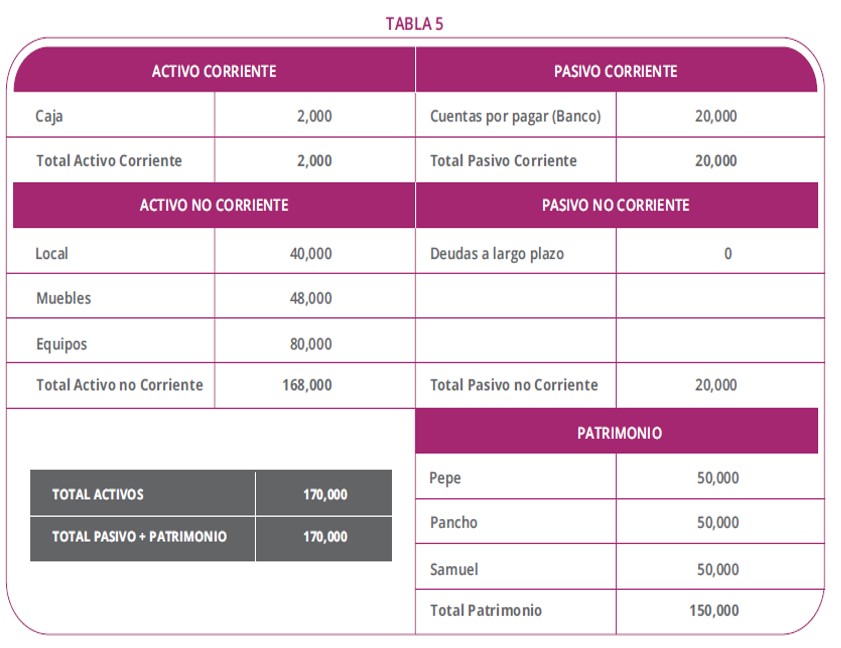

El balance general actual quedaría de esta forma.

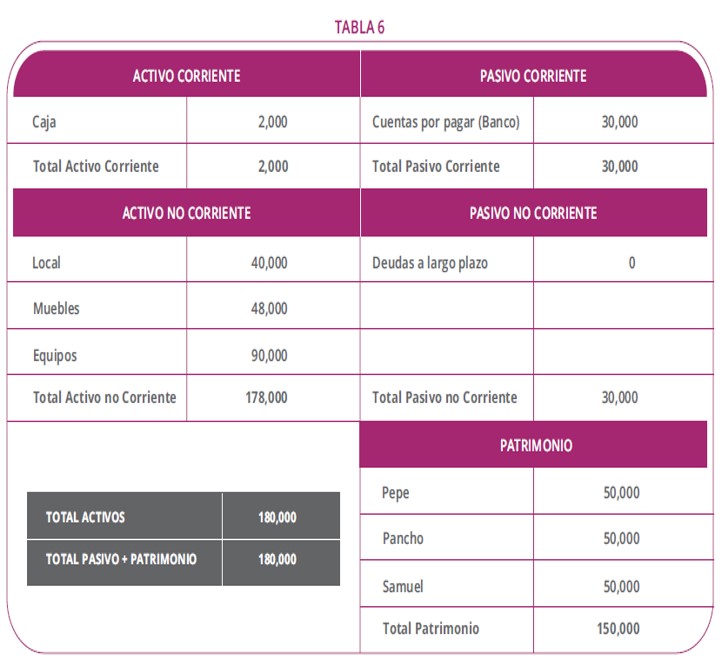

El Restaurante necesita una máquina para la fabricación de helados, por lo que los socios acuerdan pedir un préstamo al banco para poder comprarla. La máquina tiene un valor de S/. 10,000.

Como se ve en el nuevo balance Se han incrementado los préstamos con el Banco en S/. 10,000 pero también se han incrementado los equipos en el mismo importe.

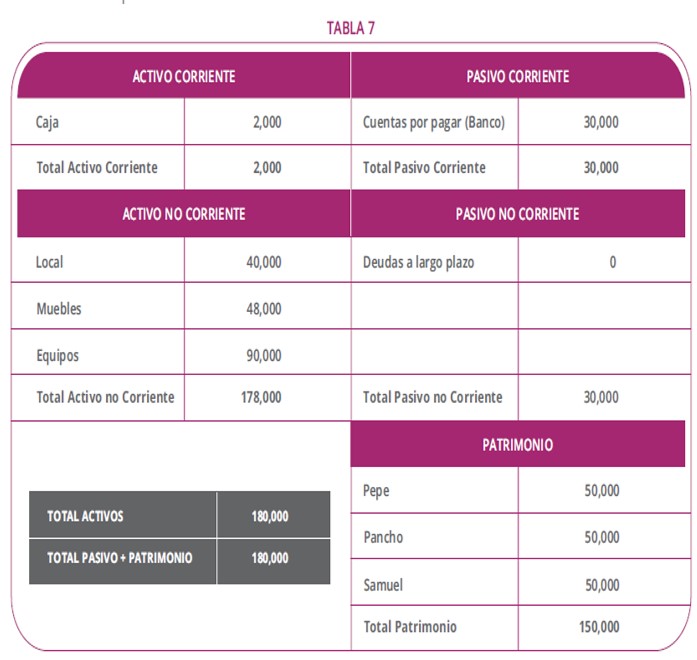

Ahora debido a que el restaurante está teniendo aceptación se decide incrementar el número de mesas, las mesas requeridas cuestan S/. 1,500 y se decide pagar estas mesas en efectivo con lo que se tiene en caja.

- Perderíamos caja por S/ 1,500

- Tendríamos más muebles por S/1,500

El nuevo Balance quedaría así:

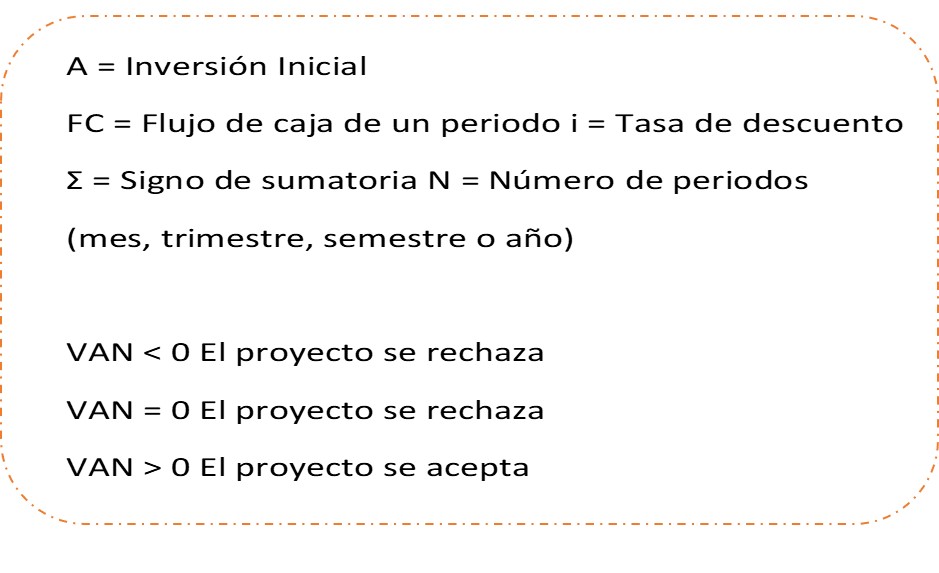

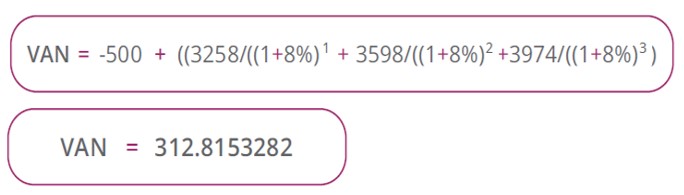

8. Valor Actual Neto

Este método es un clásico de la valoración de inversiones en activos fijos, proporcionando una valoración financiera en el momento actual de los flujos de caja netos proporcionados por la inversión.

Tomando para este caso sólo la maquinaria como inversión inicial realizaremos el cálculo del VAN a una ¿tasa de descuento del 8%

La ecuación quedaría de esta forma:

Dando por resultado:

Dado el resultado del VAN, es mayor que 0 el proyecto se acepta

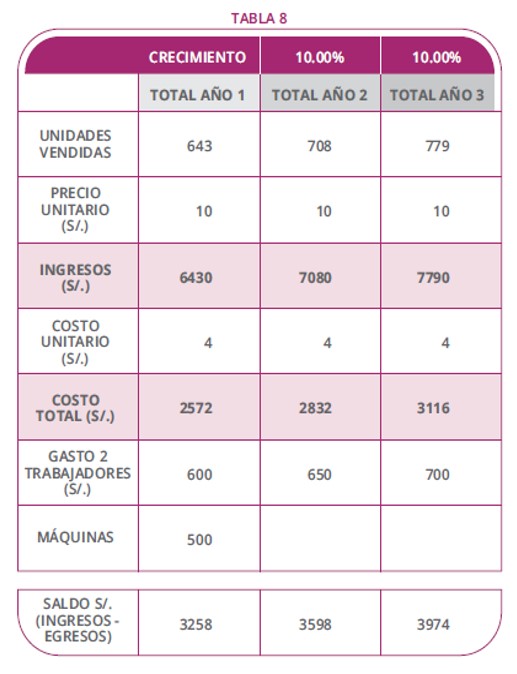

Retomando el caso de las mermeladas y el Flujo de Caja que preparamos anteriormente, supondremos que las ventas aumentaron en 10% durante el año 2 y 3. Usted puede continuar haciendo las proyecciones de los siguientes años asumiendo una tasa de crecimiento de ventas.