1. Fuentes de ingreso

Son las fuentes de las cuales se reciben los ingresos por la propuesta de valor que se ofrece. Se incluyen: transacciones, suscripciones, servicios, licenciamiento, alquiler, pauta publicitaria, entre otros.

Es importante identificar los ingresos que provienen de cada segmento de clientes y el sistema de pago (por ejemplo, venta, comisión, servicio único, suscripción periódica, licencia, alquiler, etc.), con el fin de tener una visión global de qué segmentos son los de mayor rentabilidad. En una empresa, podemos tener diferentes tipos de fuentes de ingresos.

Para describir nuestra fuente de ingreso, podemos preguntarnos, por ejemplo:

- ¿Actualmente, cómo paga cada segmento de clientes?

- ¿Cómo prefieren pagar?

- ¿Es eficaz la forma de pago?

- ¿Cuánto aporta cada fuente de ingreso a los ingresos generales?

- ¿Tenemos dependencia excesiva de alguna fuente de ingresos?

A fin de profundizar en la identificación de las mejores fuentes de ingresos, podemos analizar:

- ¿Cuál es la forma que tenemos para lograr beneficios?

- ¿La estrategia costo–precio es rentable?

- ¿Qué margen se puede obtener?

- ¿Es sostenible el flujo actual de ingresos?

- ¿Está diversificado?

Es clave pensar en otras formas de generar ingresos preguntándonos, por ejemplo:

- ¿Hay diferentes formas de generar ingresos?

- ¿Se pueden generar más ingresos?

- ¿Los clientes pagan por un producto similar o sustituto a otros competidores?

- ¿Por qué valor están dispuestos a pagar más cada segmento de clientes?

- ¿En el mercado, existen otras fuentes de ingresos?

- ¿Qué fuentes de ingresos tienen los mejores competidores?

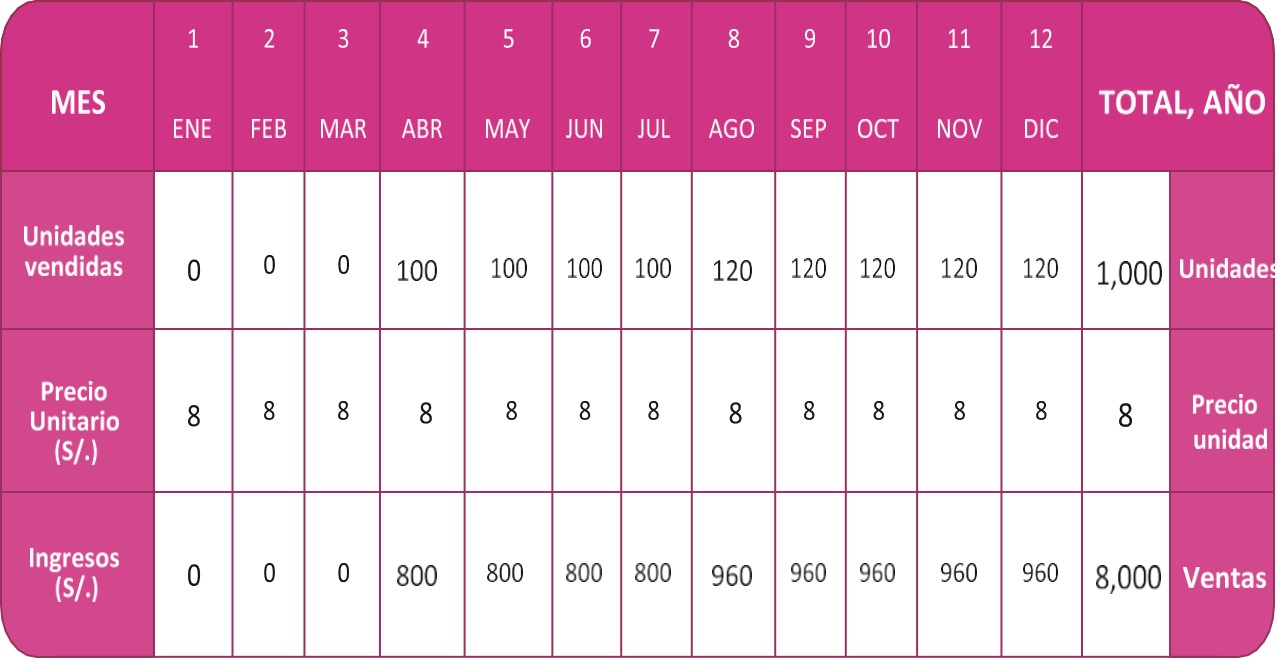

2. Proyección de ingresos

- Las unidades vendidas cada mes

- El precio de venta de cada unidad

El resultado será el total de unidades vendidas al año, donde 12 meses equivalen a un ejercicio y el monto total de ingresos generados por ventas (por mes y anual).

3. Importancia de los procesos

Una empresa, en realidad, se podría considerar una “máquina” transformadora. Recibe unos insumos determinados, los transforma a partir de unos procesos internos, obtiene un producto al cual le ha añadido un cierto valor y lo vende a sus clientes, dispuestos a pagar lo que pide por su propuesta de valor.

Bien, lo que regulariza, pues, el incremento de valor es, en definitiva, nuestros procesos de transformación, así como los de apoyo, gestión, etc.

¿Qué necesitamos para realizar estos procesos?

Dinero (recursos económicos) para comprar maquinaria, instalaciones, etc., y personas que realicen las actividades derivadas de dichos procesos.

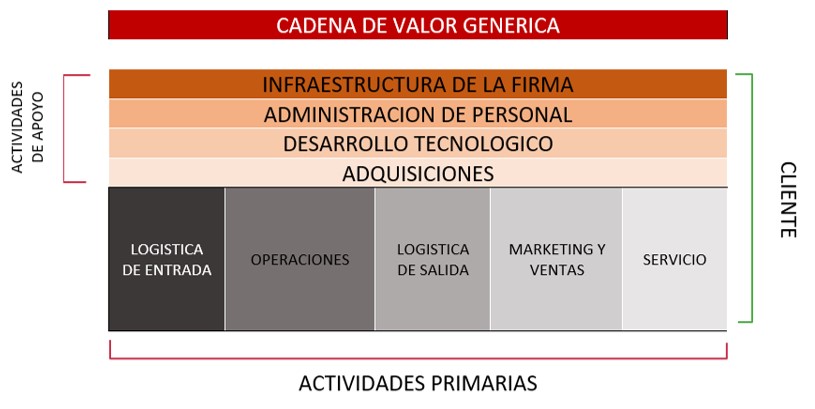

4. El concepto de cadena de valor

El análisis de la cadena de valor permite optimizar el proceso productivo, ya que puede apreciarse, al detalle y en cada paso, el funcionamiento de la compañía. La reducción de costos y la búsqueda de eficiencia en el aprovechamiento de los recursos suelen ser los principales objetivos del empresario a la hora de revisar la cadena de valor.

También, es posible diferenciar entre dos tipos de actividades de valor. Uno de ellos está relacionado con las actividades primarias, un grupo de acciones enfocadas en la elaboración física de cada producto y su transferencia al comprador. Las actividades de apoyo, en cambio, sustentan a las primarias y suponen la participación de los recursos humanos, los insumos y la tecnología, por ejemplo.

5. Planificación de los recursos clave

Justo en la categoría de nuestro lienzo del modelo de negocio, aquella que está identificada como la zona lógica o racional, se encuentran nuestros recursos y actividades, los que generan en cierta manera nuestra cadena de valor. Bien, para planificar los recursos clave, vamos a realizar los siguientes pasos:

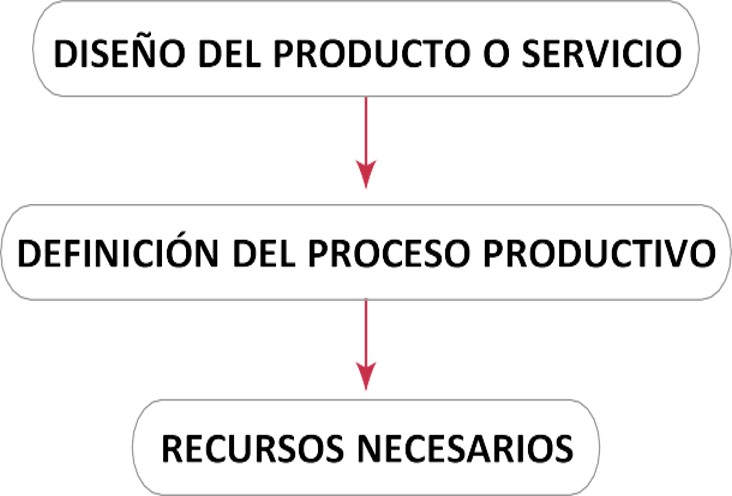

5.1. Diseño del producto o servicio

Teniendo en cuenta las características que hemos definido en nuestra propuesta de valor respecto a nuestro producto, diseñaremos todos aquellos aspectos referentes al producto formal:

- Envase, Formatos, Etiqueta, Etc.

En el caso de los servicios, describiremos detalladamente las características de los mismos. Es lógico que tengamos presente los requerimientos del mercado; por ejemplo, si vendo a restaurantes, el mercado me solicita formatos grandes, industriales y diferentes a los de venta a particulares.

Además, es importante reflexionar sobre aspectos relacionados con los requerimientos de logística, tanto si realizo personalmente esta función como si utilizo distribuidores. Todos estos aspectos que hemos definido generan una serie de actividades y requieren de ciertos recursos. Por ejemplo, las etiquetas deberán estar cuando las necesitemos y, en un punto de nuestro proceso de producción, se colocan.

– DEFINICIÓN DEL PROCESO PRODUCTIVO

Con todos los elementos anteriormente definidos, ahora pasamos a definir el proceso en el que estos elementos son transformados en nuestro producto final. Esta cadena de actividades relacionadas es el proceso productivo y podemos plasmarlo en un diagrama de flujo como el siguiente:

Como podemos observar en este proceso de producción de aceite de oliva, desde las plantaciones de olivares hasta el aceite embotellado, hay una serie de procesos expresados que culminan en el embotellado y etiquetado, dando paso a la venta del producto.

Cada proceso tiene sus actividades u otros procesos específicos que requieren de un tipo de herramientas, máquinas específicas, al igual que personal más o menos calificado.

– RECURSOS NECESARIOS

Derivado de las dos fases anteriores, ya estamos en posición de definir los recursos exactos que nuestros procesos requieren. Estos, como seguro ya se intuye, se agrupan en tres grandes bloques:

- Instalaciones, maquinaria y equipos: Como instalaciones, entendemos locales comerciales, fábricas o centros de producción, almacenes, etc., y, como maquinaria y equipos, aquellos elementos móviles necesarios (normalmente tecnológicos). Si, por ejemplo, queremos abrir una pastelería, necesitaremos un horno pastelero, una fermentadora, una batidora y otros equipos necesarios para el desarrollo de la actividad de producción, así como una computadora para la gestión. Recordemos que este bloque de recursos son los conocidos como activos fijos.

- Materia prima (insumos): No podemos hacer nada sin los inputs o entradas adecuados para la transformación; estos son los insumos, el factor variable de nuestros costos de producción. En un restaurante, evidentemente, los insumos son los ingredientes de los platos que elaboramos (lechuga, carne, papas, entre otros).

- Recursos humanos: Si bien la maquinaria es importante para la elaboración, son las personas nuestro factor más destacable, nuestro recurso más valioso, ¡no lo olvidemos! No solo están presentes en los procesos de producción, también en los procesos de venta, de gestión

* DIMENSIONAMIENTO DE LOS RECURSOS TANGIBLES E INTANGIBLES

Los recursos físicos, en este caso los activos fijos (instalaciones, maquinaria y equipos), requieren de un estudio y valoración previa para estimar el costo que van a representar. Es una de las partidas más importantes, ya que de ella depende en gran medida la producción de nuestro producto. Como en este sencillo ejemplo, anotaremos cada uno de los recursos físicos (instalaciones, maquinaria y equipos) y los valoraremos con su precio de mercado.

- El concepto de capacidad: Supongamos que queremos abrir esa pastelería. Parte de nuestros recursos físicos (maquinaria) serían los hornos pasteleros. Cada horno tiene una capacidad de hornear 50 queques a las 2 horas. Por el tiempo de producción que destino diariamente, calculo que cada horno al día puede producir una suma de 250 queques. Bien, si anotamos en nuestra lista de dimensionamiento de recursos físicos o activos fijos solo un horno, esa es la capacidad de producción que mi empresa tendrá. Todos los procesos anteriores (de compra, por ejemplo) y posteriores (de decoración de queques y de venta) tendrán que estar dimensionados a estas capacidades de producción. Así, la definición del concepto de capacidad sería:

“La cantidad de unidades que un sistema puede tener, recibir, almacenar o producir durante un periodo de tiempo determinado”.

Por lo tanto, es muy importante determinar la capacidad necesaria y adaptar mi infraestructura a esa capacidad de compra, almacenamiento, producción y venta. Es una decisión estratégica crucial asociada a la inversión que tendré que realizar, por lo que, si queremos optimizar el uso de los futuros recursos financieros, resulta clave hacer un cálculo detallado de capacidad versus recursos físicos.

* DIMENSIONAMIENTO DE LAS RECURSOS HUMANOS

De la misma forma, y también asociada a la capacidad, los recursos humanos deben ser analizados desde diferentes ópticas: ¿Qué tipo de recursos humanos requiere mi negocio? Especialistas (pasteleros, por ejemplo), técnicos, comerciales, etc. ¿Cuántos en cada caso?

El dimensionamiento de la plantilla debe estar ajustado a su capacidad de producir. Partiendo de la base de la cantidad de producción que nuestros procesos diseñados van a generar, dimensionaré mis recursos humanos.

¿Qué grado de especialización? Esto, como ya hemos comentado, es clave no solo por las necesidades en cada proceso (cuyas exigencias de especialización suelen ser diferentes, pues no es lo mismo el pastelero jefe que el que ordena el almacén o hace el reparto), sino también porque de este nivel se desprenden los rangos salariales (cuanto más especializado, más alto rango tendrá, o a más responsabilidad, más nivel de remuneración le corresponderá). El primer paso del dimensionamiento de nuestros recursos humanos, por lo tanto, es la realización de un Organigrama. Una representación gráfica de las funciones a ser cubiertas por personas.

Veamos un ejemplo (siguiendo con nuestra pastelería):

Obviamente, el número de cuadros de responsabilidades y su longitud dependerá del tamaño de la empresa. Al inicio, por no sobre dimensionar, es posible que la gerencia general se haga cargo también de la caja, asumiendo la función de finanzas y control; aun así, en nuestro organigrama, debemos identificar todas las funciones necesarias que en nuestro lienzo del modelo de negocio hemos reflejado en “ACTIVIDADES CLAVE”, además de las actividades de soporte y administración.

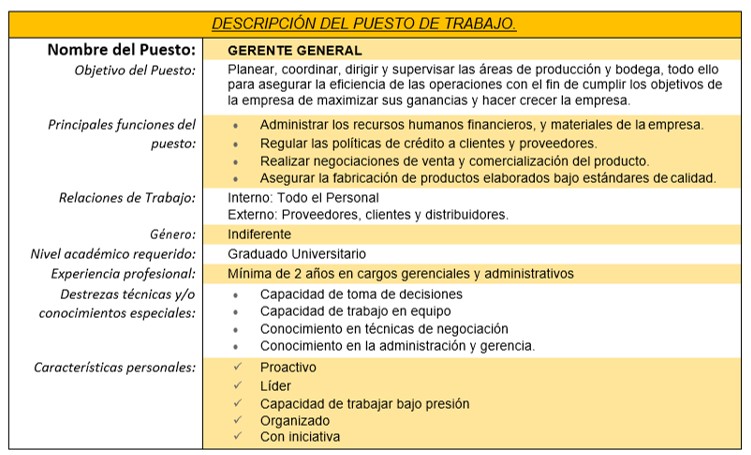

Seguidamente a nuestro organigrama, pasaremos a definir cada puesto de trabajo. Es lo que se conoce como Job descripción o descripción del puesto de trabajo y hace referencia a la definición de:

- Objetivo del puesto (¿qué es lo que hace?)

- Funciones del puesto (¿cómo lo hace?)

- Relaciones del puesto (¿de quién depende y a quién controla?)

- Y las exigencias que dicho puesto requiere (¿qué condiciones requerimos? Por ejemplo, habilidades, aptitudes, conocimientos técnicos, entre otros)

Veamos el ejemplo de un Gerente General: