Los componentes de ingresos, costos y gastos, estimados a lo largo del plan de negocios, permitirán hacer un análisis de costos con la finalidad de proyectar estados financieros y evaluar la rentabilidad del negocio.

Recuerde:

Los costos de producción son todos los costos, relacionados de manera directa o indirecta, con los procesos productivos de la empresa.

1. ¿Cómo se determinan los costos de producción?

Las dos formas más comunes de visualizar los costos son las siguientes:

A) Costo total = Total de costos de producción + Total, de costos de administración + Total de costos de comercialización (ventas)

B) Costo total = Total de costos variables + Total de costos fijos

Principales componentes del análisis de costos

2. Conformación del costo de producción

2.1. Los materiales directos

Que son aquellos bienes o insumos que pasan a formar parte de la fabricación del producto o servicio, así como los fletes de compra, el almacenamiento y el manejo o cualquier materia prima transformada antes de ingresar al proceso de producción. Además, incluye el costo del envase y de las etiquetas que forman parte del producto final.

2.2. La mano de obra directa

Es aquella que se utiliza para la transformación de la materia prima en producto terminado. Por ejemplo, el operario que maneja la máquina de transformación de una materia prima en un producto terminado.

2.3. Los costos indirectos de fabricación

Son aquellos costos que contribuyen con la fabricación del bien o servicio, pero de manera indirecta. Por ejemplo, una proporción de los costos de energía, agua, detergentes, teléfono, combustibles, guantes, mascarillas, refrigerio a operarios, uniformes, entre otros. También es necesario considerar el costo de mantenimiento y reparación preventivo y correctivo de má quinas y equipos, así como la depreciación de la maquinaria.

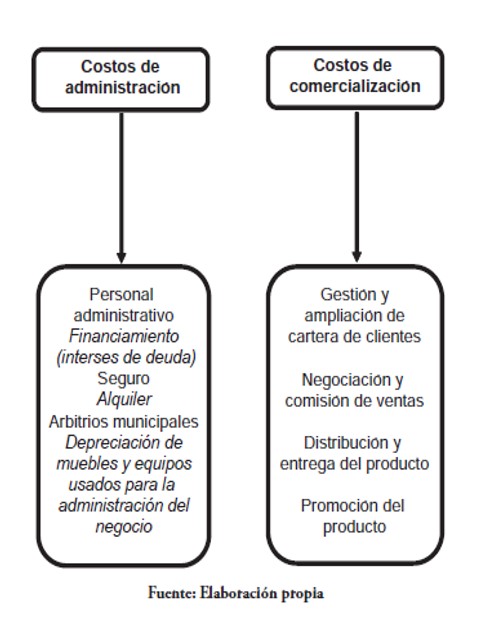

2.4. Los costos de administración

Son aquellos costos en los que se incurre para la conducción general de la empresa. Incluyen los gastos de personal administrativo, financiamiento, depreciación de muebles y equipos dedicados a la administración del negocio, seguros, alquileres, arbitrios, entre otros.

2.5. Los costos de comercialización

Son aquellos en que se incurren para vender el producto. Incluyen los costos de gestión y ampliación de cartera de clientes, costos de negociación y comisión de ventas, costo de distribución y entrega del producto, costos de promoción del producto y cualquier otro costo para convencer al cliente de los beneficios del producto y entregárselo donde lo requiera.

Recuerde:

La suma de los costos de producción, costos administrativos y costos de comercialización, dan como resultado los costos totales.

2.6. Los costos variables

Son parte del costo total que varía proporcionalmente a la cantidad o volumen de producción; son los costos por “producir” o “vender”. Los principales costos variables son: mano de obra empleada en la elaboración del bien o servicio directa, materias primas directas, envases, embalajes, etiquetas, comisiones por ventas, gastos de transporte, entre otros.

2.7. Los costos fijos

Son aquellos que permanecen constantes, independientemente de la variación del volumen de producción. Es decir, aunque no se produzca o venda, igual hay que pagarlos. Por ejemplo, los alquileres del local, los seguros, los gastos de administración, el pago de arbitrios municipales, el pago de intereses de una deuda, el mantenimiento de las oficinas, una proporción del pago de luz y agua, depreciación, sueldos del personal fijo, entre otros.

Recuerde:

La suma de los costos variables y costos fijos da como resultado el total de costos.

Cuando una empresa maneja sólo una unidad de negocio, todos los costos fijos son asignados a esa única unidad. Sin embargo, cuando una empresa maneja más de una unidad de negocios, el empresario o el responsable de la contabilidad, debe distribuir el total de los costos fijos entre las distintas unidades de negocios. Generalmente, el costo fijo será distribuido o asignado en función al uso del bien. Por ejemplo, supongamos que una exportadora tiene dos unidades de negocios: una unidad textil (UNT) que le genera el 20% de sus ingresos y otra unidad de joyería que le genera el 80% restante. Además, supongamos que todas las operaciones son financiadas. En este caso, los costos financieros podrían ser distribuidos de la siguiente manera:

Para la misma empresa, supongamos que para la producción de los textiles se necesita el 80% del local, mientras que la producción de joyería ocupa el 20% restante. En este caso, si quisiéramos asignar el costo del alquiler del local entre ambos negocios, la unidad de textiles tendría que absorber el 80% del costo, mientras que a la unidad de joyería se le asignaría el 20% restante.

Esta asignación es fundamental para evaluar la real rentabilidad de la nueva unidad de negocio. Muchos empresarios suelen comenzar nuevas unidades de negocios y las evalúan como “muy rentables” porque no le asignan los costos operativos reales. Por el contrario, parte de los costos de la nueva unidad son cargados a la empresa que ya está en marcha, lo que disminuye la rentabilidad de esta última.

Así, mientras que para una empresa en marcha es relativamente fácil determinar sus costos, asignar dichos costos a una nueva unidad de negocio es una tarea que demanda mucho criterio y conocimiento de ambos negocios.

Recuerde:

El análisis de los costos permite identificar oportunidades de mejora en busca de una mayor eficiencia, y generar fortalezas que en muchos casos se convierten en una fuente de ventaja competitiva.

3. Punto de equilibrio de la nueva unidad de negocio

Una vez determinados los costos fijos y variables, es importante que el empresario conozca cuál es el número mínimo de productos o servicios que debe vender para que la empresa no pierda dinero, es decir, para que sus ingresos sean iguales a sus costos.

El punto de equilibrio normalmente se establece en unidades físicas o unidades monetarias, y es sumamente útil para conocer cuánto es lo mínimo que se debe vender para que los gastos fijos de la empresa y los gastos variables de las unidades producidas estén cubiertos.

El empresario tiene que estar muy atento a esta información, pues muchas veces operar la empresa con bajos niveles de producción genera pérdidas en lugar de ganancias. El empresario realizará todos los esfuerzos necesarios para alcanzar su punto de equilibrio en el menor tiempo posible. Sólo cuando los costos fijos y costos unitarios variables hayan sido cubiertos, se comenzará a generar ganancias.

Para hallar el punto de equilibrio, es importante definir el margen de contribución, que es la diferencia entre el precio de venta del producto o servicio y los costos unitarios variables en los que se ha incurrido para su producción.

Recuerde:

Margen de contribución por unidad producida = precio de venta – costo variable unitario

El punto de equilibrio se calcula resolviendo:

Veamos el ejemplo de una empresa que se dedica a la confección de vestidos. Estos son los datos proporcionados:

a) Costos variables (por unidad producida)

Mano de obra (directa) S/. 40.00

Materiales directos S/. 20.00

Combustible / transporte S/. 2.00

b) Costos fijos mensuales:

Alquiler S/. 150.00

Luz S/. 45.00

Agua S/. 30.00

Teléfono S/. 65.00

Sueldos y salarios S/. 1,500.00

(que no son de producción)

Esto significa que el empresario deberá producir 48 vestidos al mes para poder cubrir los costos fijos de ese mes. Sobre esta cantidad mínima a producir, el empresario podrá generar utilidades.

Siguiendo con el mismo ejemplo, supongamos que el empresario necesita una utilidad mensual de S/. 500.00 para cubrir la compra de una nueva maquinaria.

¿Cómo se calcula el número de vestidos a confeccionar para generar las utilidades que le permita realizar la nueva compra?

En este caso se debe calcular las unidades de venta para generar una utilidad de S/. 500 utilizando la siguiente fórmula:

UVN = CF + UE

PV – CU

Siendo:

UVN: Unidad de ventas necesarias para incrementar la utilidad en determinada cantidad

CF: Costos fijos

UE: Utilidad esperada

PV: Precio de venta

CU: Costo unitario

Resolviendo:

Esto significa que el empresario tendrá que producir 61 unidades al mes para generar la utilidad de ventas de S/. 500.00 para comprar una nueva máquina.

El punto de equilibrio debe ser comparado con el nivel previsto en el plan de ventas. La diferencia entre el punto de equilibrio y el plan de ventas da una idea sobre el margen de seguridad y el riesgo de la empresa. Por ejemplo, si el punto de equilibrio de una empresa es de 48 unidades mensuales y las ventas proyectadas, en función a la demanda estimada, son de 56 unidades, el riesgo del negocio es relativamente alto, pues una pequeña disminución en el precio (de S/. 100 a S/. 95), un ligero aumento en el costo variable unitario (de S/. 62 a S/. 65) y un aumento en el sueldo del Gerente General de S/ 700 al mes, llevaría el punto de equilibrio a 99.6 unidades.

Recuerde:

El punto de equilibrio es una herramienta de control fundamental para el óptimo desarrollo y crecimiento de la empresa.